En cliquant sur “Accepter”, vous consentez au stockage de cookies sur votre appareil pour améliorer la navigation sur le site et l'analyse de l'utilisation du site. Voir notre Politique de confidentialité pour plus d'informations.

La méthode ABC : comment optimiser la gestion de votre entreprise

6/4/2023

La gestion des stocks est un enjeu majeur pour toute entreprise qui vend des produits physiques, en veillant à maintenir un équilibre entre le niveau des stocks et le coût associé. L'approvisionnement doit être régulier et adapté à la demande pour éviter les ruptures de stock, mais aussi éviter un sur-stockage qui peut alourdir les coûts de l'entreprise.

La méthode ABC, utilisée au sein de nombreuses entreprises, permet de mettre en évidence les produits les plus importants et qui nécessitent une gestion plus rigoureuse.

Dans cet article, nous allons voir en quoi consiste cette méthode ABC et comment elle peut aider à optimiser la gestion des stocks de votre entreprise. Pour appliquer la méthode ABC sur vos produits, nous vous proposons un outil gratuit.

Qu'est-ce que la méthode ABC ?

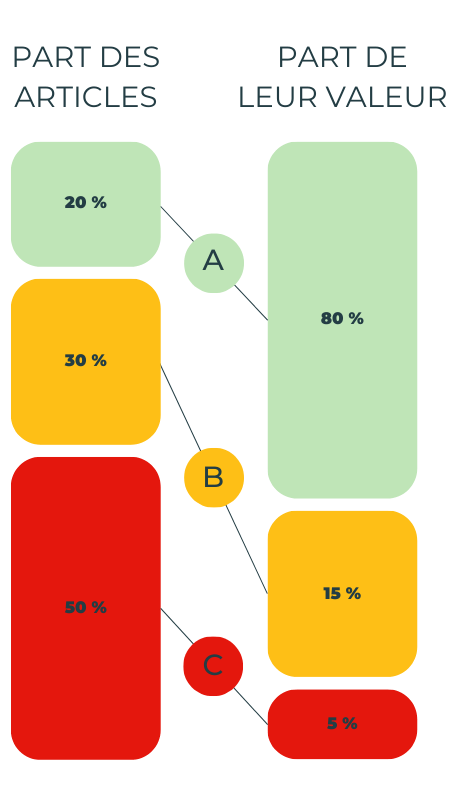

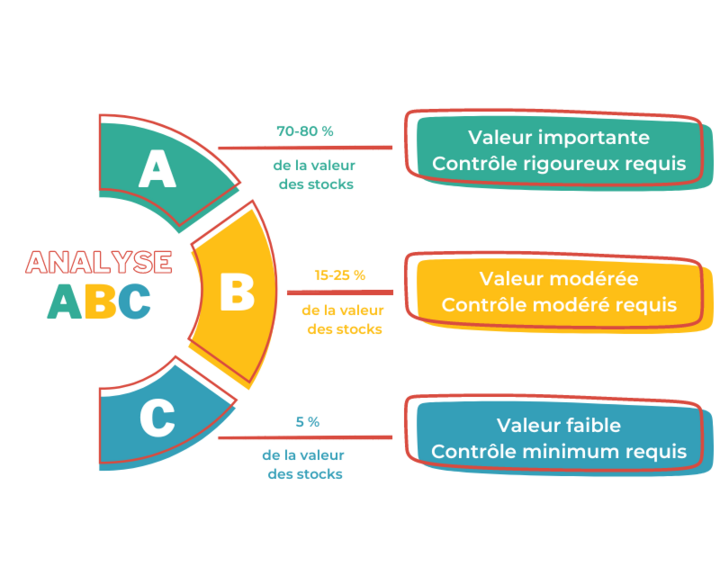

La méthode ABC, aussi appelée analyse ABC, est une méthode de classification qui consiste à catégoriser les produits en fonction de la valeur de leur stock ou de leur chiffre d’affaires. Ils sont ainsi classés en trois catégories :

Lacatégorie A regroupe 20 % des produits qui représentent 80 % de la valeur des stocks ou du chiffre d’affaires. Ces articles doivent être surveillés de près car ce sont les plus coûteux à stocker ou les plus vendus, ils ont donc un impact important sur la trésorerie de l’entreprise.

Lacatégorie B regroupe 30 % des produits qui représentent 15 % de la valeur des stocks ou du chiffre d’affaires de l'entreprise. Ces articles doivent être surveillés régulièrement, mais pas autant que les articles de la catégorie A.

La catégorie C regroupe 50 % des produits qui représentent 5 % de la valeur des stocks ou du chiffre d’affaires de l'entreprise. Ce sont les produits les moins vendus ou à faible valeur. Ces articles ne doivent pas être surveillés de près, car ils ont un impact limité sur la trésorerie de l’entreprise.

La méthode ABC permet ainsi de consacrer plus de temps et d’énergie aux produits les plus importants et de réduire les coûts liés aux produits moins importants.

Remarque : cette méthode est basée sur la loi de Pareto, également connue sous le nom de la règle des 80/20, fondée sur le principe que 20 % des articles représentent 80 % de la valeur des stocks.

Comment mettre en place la méthode ABC ?

Selon l’objectif que vous vous fixez, vous pouvez utiliser l’une de ces méthodes de calcul.

En fonction de la valeur des stocks

Pour catégoriser vos produits selon la valeur de vos stocks, voici les étapes à suivre :

Collectez les données de chaque article : coûts unitaires et quantités en stock.

Calculez la valeur totale de chaque référence en multipliant son coût unitaire par sa quantité en stock.

Triez dans l’ordre décroissant la colonne de la valeur totale du stock.

Calculez le pourcentage cumulé de la valeur totale pour chaque référence, et ajoutez-le au pourcentage cumulé des articles précédents.

Classez les articles en trois catégories : A, B et C. Les articles de la catégorie A représentent généralement environ 80 % de la valeur totale du stock, les articles de la catégorie B représentent environ 15 % de la valeur totale du stock, et les articles de la catégorie C représentent les 5 % restants.

En fonction des ventes réalisées

Pour catégoriser vos produits selon les ventes réalisées, voici les étapes à suivre :

Collectez les données de chaque article : prix de vente unitaires et quantités vendues sur une période donnée, par exemple sur un an.

Calculez le chiffre d'affaires total de chaque article en multipliant son prix de vente unitaire par ses quantités vendues.

Triez dans l’ordre décroissant la colonne du chiffre d'affaires total.

Calculez le pourcentage cumulé de la valeur totale pour chaque référence en suivant l'ordre décroissant.

Classez les articles en trois catégories : A, B et C. Les articles de la catégorie A représentent généralement environ 80 % de la valeur totale des ventes réalisées, les articles de la catégorie B représentent environ 15 % de la valeur totale des ventes réalisées, et les articles de la catégorie C représentent les 5 % restants.

Méthode ABC sur Excel

Pour ces deux méthodes de calcul, Erplain a créé un outil disponible dès maintenant :

Il est à noter également que les pourcentages cumulés peuvent varier. Inférieur à 80%, on attribue par défaut la catégorie A, entre 80% et 95% on attribue la catégorie B, et au-delà de 95% on attribue la catégorie C.

Important : n’oubliez pas de réviser régulièrement votre classement ABC pour tenir compte des fluctuations du marché, des changements de comportement des clients et des tendances de l'industrie. Ajustez vos actions en conséquence.

Exemple concret :

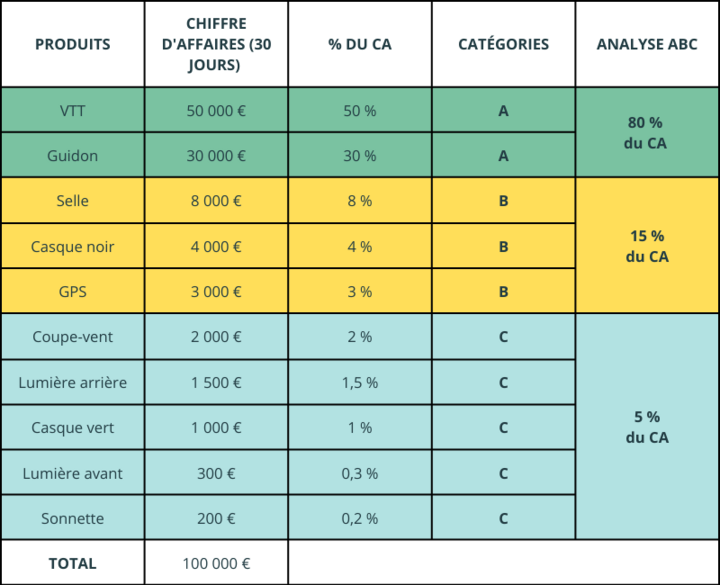

Prenons l'exemple d'une entreprise de papeterie qui veut utiliser la méthode ABC pour classer ses produits par catégorie. Elle veut catégoriser ses produits en fonction des stocks actuels et en fonction des ventes réalisées.

Voici les données dont elle dispose :

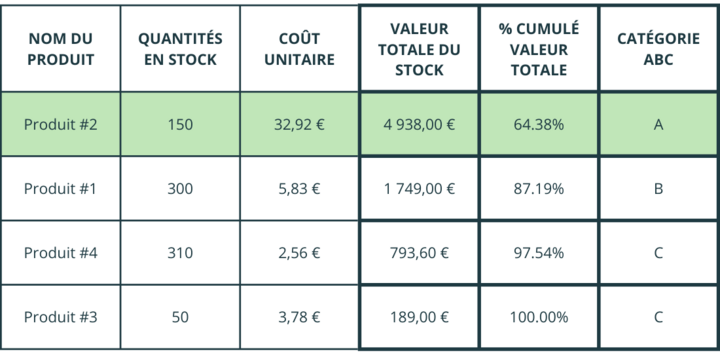

Méthode ABC en fonction des stocks disponibles :

Calculer la valeur totale du stock en multipliant la quantité en stock par le coût unitaire.

Classer les produits en fonction de la valeur totale du stock par ordre décroissant.

Calculer le pourcentage en valeur cumulée ligne par ligne pour ainsi identifier les produits des catégories A, B et C.

D'après le tableau, l’entreprise devra contrôler et optimiser sa gestion des stocks de la référence “Produit #2”, en mettant en place les actions citées ici.

Voici l’analyse ABC obtenue en prenant compte du total des articles :

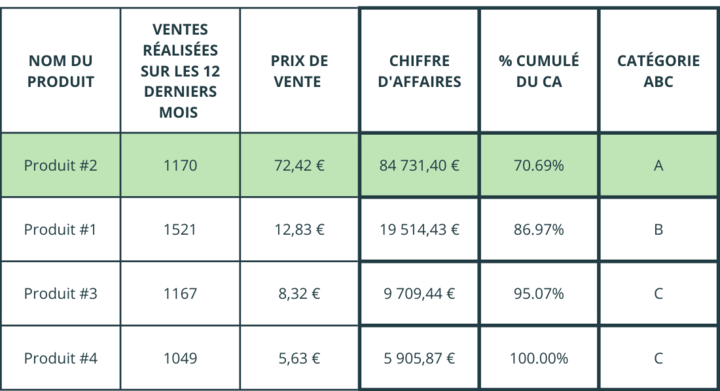

Méthode ABC en fonction des ventes réalisées :

Calculer le chiffre d'affaires pour chaque produit en multipliant son prix unitaire de vente par le nombre de ventes réalisées.

Classer les produits en fonction de leur chiffre d'affaires par ordre décroissant.

Calculer le pourcentage cumulé du chiffre d'affaires pour chaque produit, pour déterminer la catégorie A (les produits qui représentent 80% du chiffre d'affaires), la catégorie B (les produits suivants) et la catégorie C (les produits restants).

D'après le tableau, là-encore, l’entreprise devra porter ses efforts sur la référence “Produit #2”.

Voici l’analyse ABC obtenue en prenant compte du total des articles vendus :

Quels sont les avantages de la méthode ABC ?

La méthode ABC permet d'optimiser la gestion des entreprises qui vendent des produits physiques, en leur permettant de :

Déterminer la valeur relative de leurs produits et mieux comprendre où elles devraient concentrer leurs efforts de gestion des stocks et de vente et ainsi réduire les coûts liés aux produits moins importants

Mieux allouer leurs ressources

Prendre des décisions éclairées pour leurs achats, leur stockage et la rotation de leurs stocks

Identifier les produits qui nécessitent des efforts commerciaux supplémentaires ou des dépenses en marketing

Faire des remises, des promotions ou des lots pour les produits de catégorie C ou les intégrer avec des produits de catégorie A ou B pour écouler de plus grandes quantités

Grâce à la méthode ABC, la gestion des stocks peut être optimisée de la façon suivante :

Approvisionnement : il est indispensable de mettre en place un point de commande, mais aussi un stock de sécurité pour les produits de catégorie A. Ces techniques permettent ainsi d’éviter les ruptures de stock et de réduire les coûts de stockage. Erplain intègre ces fonctionnalités

Valorisation des stocks : des méthodes telles que LIFO, FIFO ou CUMP peuvent être utilisées pour mieux rentabiliser vos stocks selon les coûts associés

Organisation des espaces de stockage : les articles appartenant à la catégorie A devront être faciles d’accès et placés près de la zone de préparation des commandes, tandis que ceux de la catégorie C pourront être situés dans une zone plus éloignée

Fréquences d’inventaire des stocks : les produits clés de catégorie A nécessiteront un inventaire plus régulier

Taille des espaces de stockage : directement liée aux coûts de stockage, la taille de l’espace alloué devra être plus importante pour les stocks de catégorie A, et limitée pour ceux de la catégorie C

Il est à noter que la méthode ABC (pour Activity Based Costing) peut être utilisée non seulement pour la gestion des stocks, des ventes réalisées, comme expliqué dans cet article, mais également pour la gestion des clients et des fournisseurs. En examinant la contribution de chaque client ou fournisseur au chiffre d'affaires de l'entreprise, l'entreprise peut optimiser sa stratégie de vente et d'approvisionnement, en portant une attention particulière aux clients et fournisseurs de catégorie A.

Vous souhaitez en savoir plus sur la méthode ABC et sur la gestion des stocks ?